[糖月度报告]在新紧迫季节之前,糖价格低于糖的

发布时间:2025-08-28 09:14

战略观点

核心点:中立更普遍。 7月下半年巴西的糖生产数据并不太短,而且原糖的反弹趋势仍然存在。家用糖的基础有略有变化。国内进口期望正在逐渐实现。以前拒绝的最低点可能已经完成。国内生产和销售数据非常好。截至7月底,广西的糖库存约为960,000吨。巴西的遗体镇压。 6月份的巴西糖生产量超过预期的。尽管7月上半年的糖生产数据改善了一年,但7月下半年的糖生产数据仍然同比略有下降。目前,2025/26年的巴西粉碎时期已经到达了Aintermediate阶段。如果此阶段无法增加糖的产量,那么市场预计巴西在压碎季节的早期阶段的糖产量就会更为知名。 Th潜在因素可以将急剧反弹推向原糖,而宗坦可以随之而来。

外国供求模式:中性和相对较大。 1)在7月下半年制造巴西糖的同比减少,通常据估计,2025/26巴西的破碎时期将使在赛季初完成糖产量变得更加困难。 2)还填补了印度在2025/26年创造纪录的早期市场。如果以后存在问题,则价格也将在价格上进行实际纠正。

供求模式:更多。国内生产和销售数据是不满的,没有太多的糖清单。到7月底,广西糖业已经发布了近960,000吨。

进口收入:中立。上周,进口收入相对稳定,并且在八月的中游水平,这不会刺激主要的进口需求。

音量导入:漂亮短的。海关数据显示,我国家在7月的糖进口量为744,000吨,每月增加75.29%,同比增长76.44%。

基线:中立。基本结构扩展到现在。

1。市场审查

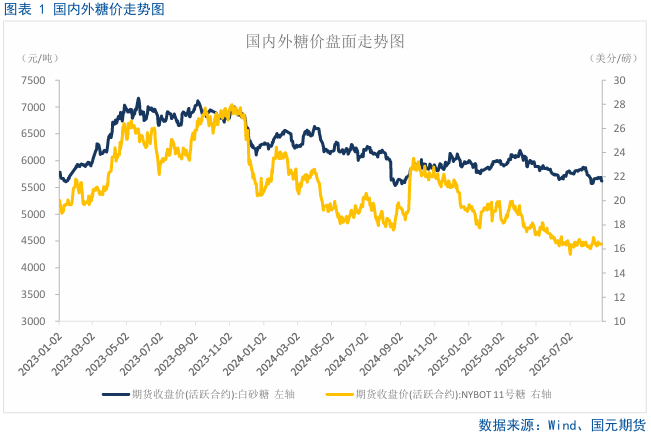

八月,受宗顿09合同传输影响的宗坦01合同显示,快速向下和快速向上的交替状态,一般的振荡范围在5550-5700 yuan之间。

2。评估全球糖和恶魔供应模式

2.1巴西的糖产量在7月下半年略有下降

在7月下半年,巴西中部和南部的利润价值为502.17亿吨,去年同期减少了137.3万吨,从同期的5159万吨减少,同比下降2.66%;甘蔗ATR为139.62kg/吨,去年同期的7.67kg/吨从1.47.29kg/吨减少;糖产量的比率为54.1%,增加了3。去年同期的50.32%为78%;乙醇生产为22.8亿升,从去年同期的25.61亿升降低了2.81亿升,逐年下降10.98%;糖的产量为361.4亿升,从去年同期的364.3万升减少了29,000吨,降低了0.8%。到7月下半年,巴西中部和南部的压碎总量的总数为306.237万吨,降低了334.94亿吨的287.94亿吨,一年级降低了287.94亿吨,这是一年中的87.94亿吨。甘蔗ATR IS126.85kg/吨,去年同期从133.21kg/吨减少了6.36kg/tonne;糖产量的合并比率为52.06%,从去年同期的49.13%增加了2.93%。乙醇的总产量为138.82亿升,去年同期从157.68亿升降低了18.86亿升年度下降11.96%;糖产量的合并为1,9268升,从去年同期减少了16.21亿升,从2088.9万升,下降了7.76%。

2.2期望在新媒体季3490万吨的新闻季节制造糖

印度糖和生物能源制造商协会(ISMA)发布了2025/26新闻季节的首次制糖预测。在2025年7月31日举行的ISHMA会议上,来自全国各种糖的各州的代表参加了会议。会议预测,印度在2025/26年度破碎期的总糖产量增加了18%,达到约3490万吨,而2024/25的压碎期将为2950万吨。根据2025年6月下旬获得的卫星图像,2025/26季节的总烹饪面积约为572.4万公顷,略高于2024/25天气压力的57.11亿公顷。

2.3净短位置生糖又回到了70,000块

输出托管半球的恢复就足够了,巴西管道的质量很困难,但是制糖比率很高,国际糖市场没有新的驱动因素,并且总体情况主要在变化。根据CFTC发布的最新每周职位报告,直到8月19日底,围栏基金和大型投机者持有的生糖的净净值净额为70,293,增加了1,781个,许多人比上周有很多。长位置是193091许多,从上周开始减少了5356个职位,而短职位为263384,许多人比上周减少了3575个。长位置和短位置同时降低,较长的位置略有降低,净较短的美国糖位置增加到了70,000个。

3。分析家庭糖模式和需求模式

3.1进口糖的负面消息接近

根据发布的数据海关总统管理局,我的国家在2025年7月进口740,000吨糖,同比增长318,200吨。从2025年1月到7月,我的国家进口了177.78亿吨的糖,增加了53,900吨,增加了3.12%。在2024/25年7月,我的国家进口了323.5万吨糖,年减少了344,300吨,降低了9.61%。

3.2上个月,其他进口处理成本的配额发生了巨大变化

八月,生糖的价格发生了巨大变化,导致巨大的震惊变化了进口和加工我国家的配额的成本,其额外的生糖的价格最低约为5,400元/吨,最多约为5,700 yuan/ton。

4。未来的市场前景

7月下半年巴西的糖生产数据并不太短,而且原糖的反弹趋势仍然存在。家用糖的基础有略有变化,国内进口期望正在逐渐实现。以前拒绝的最低点可能已经完成。这个希望很棒。国内生产和销售数据非常好。底部的广西有大约960,000吨的糖。巴西的遗体镇压。 6月份的巴西糖生产量超过预期的。尽管7月上半年的糖生产数据逐渐改善,但7月下半年的糖生产数据仍然略微下降。目前,2025/26年的巴西粉碎时期已经达到了中级阶段。如果此阶段无法增加糖的产量,那么市场预计巴西在压碎季节的早期阶段的糖产量就会更为知名。这种潜在的因素可以将急剧反弹推向原糖,而宗坦可以随之而来。

金融的官方帐户

24小时广播滚动最新的财务和视频信息,并扫描QR CODE让更多的粉丝跟随(Sinafinance)

战略观点

核心点:中立更普遍。 7月下半年巴西的糖生产数据并不太短,而且原糖的反弹趋势仍然存在。家用糖的基础有略有变化。国内进口期望正在逐渐实现。以前拒绝的最低点可能已经完成。国内生产和销售数据非常好。截至7月底,广西的糖库存约为960,000吨。巴西的遗体镇压。 6月份的巴西糖生产量超过预期的。尽管7月上半年的糖生产数据改善了一年,但7月下半年的糖生产数据仍然同比略有下降。目前,2025/26年的巴西粉碎时期已经到达了Aintermediate阶段。如果此阶段无法增加糖的产量,那么市场预计巴西在压碎季节的早期阶段的糖产量就会更为知名。 Th潜在因素可以将急剧反弹推向原糖,而宗坦可以随之而来。

外国供求模式:中性和相对较大。 1)在7月下半年制造巴西糖的同比减少,通常据估计,2025/26巴西的破碎时期将使在赛季初完成糖产量变得更加困难。 2)还填补了印度在2025/26年创造纪录的早期市场。如果以后存在问题,则价格也将在价格上进行实际纠正。

供求模式:更多。国内生产和销售数据是不满的,没有太多的糖清单。到7月底,广西糖业已经发布了近960,000吨。

进口收入:中立。上周,进口收入相对稳定,并且在八月的中游水平,这不会刺激主要的进口需求。

音量导入:漂亮短的。海关数据显示,我国家在7月的糖进口量为744,000吨,每月增加75.29%,同比增长76.44%。

基线:中立。基本结构扩展到现在。

1。市场审查

八月,受宗顿09合同传输影响的宗坦01合同显示,快速向下和快速向上的交替状态,一般的振荡范围在5550-5700 yuan之间。

2。评估全球糖和恶魔供应模式

2.1巴西的糖产量在7月下半年略有下降

在7月下半年,巴西中部和南部的利润价值为502.17亿吨,去年同期减少了137.3万吨,从同期的5159万吨减少,同比下降2.66%;甘蔗ATR为139.62kg/吨,去年同期的7.67kg/吨从1.47.29kg/吨减少;糖产量的比率为54.1%,增加了3。去年同期的50.32%为78%;乙醇生产为22.8亿升,从去年同期的25.61亿升降低了2.81亿升,逐年下降10.98%;糖的产量为361.4亿升,从去年同期的364.3万升减少了29,000吨,降低了0.8%。到7月下半年,巴西中部和南部的压碎总量的总数为306.237万吨,降低了334.94亿吨的287.94亿吨,一年级降低了287.94亿吨,这是一年中的87.94亿吨。甘蔗ATR IS126.85kg/吨,去年同期从133.21kg/吨减少了6.36kg/tonne;糖产量的合并比率为52.06%,从去年同期的49.13%增加了2.93%。乙醇的总产量为138.82亿升,去年同期从157.68亿升降低了18.86亿升年度下降11.96%;糖产量的合并为1,9268升,从去年同期减少了16.21亿升,从2088.9万升,下降了7.76%。

2.2期望在新媒体季3490万吨的新闻季节制造糖

印度糖和生物能源制造商协会(ISMA)发布了2025/26新闻季节的首次制糖预测。在2025年7月31日举行的ISHMA会议上,来自全国各种糖的各州的代表参加了会议。会议预测,印度在2025/26年度破碎期的总糖产量增加了18%,达到约3490万吨,而2024/25的压碎期将为2950万吨。根据2025年6月下旬获得的卫星图像,2025/26季节的总烹饪面积约为572.4万公顷,略高于2024/25天气压力的57.11亿公顷。

2.3净短位置生糖又回到了70,000块

输出托管半球的恢复就足够了,巴西管道的质量很困难,但是制糖比率很高,国际糖市场没有新的驱动因素,并且总体情况主要在变化。根据CFTC发布的最新每周职位报告,直到8月19日底,围栏基金和大型投机者持有的生糖的净净值净额为70,293,增加了1,781个,许多人比上周有很多。长位置是193091许多,从上周开始减少了5356个职位,而短职位为263384,许多人比上周减少了3575个。长位置和短位置同时降低,较长的位置略有降低,净较短的美国糖位置增加到了70,000个。

3。分析家庭糖模式和需求模式

3.1进口糖的负面消息接近

根据发布的数据海关总统管理局,我的国家在2025年7月进口740,000吨糖,同比增长318,200吨。从2025年1月到7月,我的国家进口了177.78亿吨的糖,增加了53,900吨,增加了3.12%。在2024/25年7月,我的国家进口了323.5万吨糖,年减少了344,300吨,降低了9.61%。

3.2上个月,其他进口处理成本的配额发生了巨大变化

八月,生糖的价格发生了巨大变化,导致巨大的震惊变化了进口和加工我国家的配额的成本,其额外的生糖的价格最低约为5,400元/吨,最多约为5,700 yuan/ton。

4。未来的市场前景

7月下半年巴西的糖生产数据并不太短,而且原糖的反弹趋势仍然存在。家用糖的基础有略有变化,国内进口期望正在逐渐实现。以前拒绝的最低点可能已经完成。这个希望很棒。国内生产和销售数据非常好。底部的广西有大约960,000吨的糖。巴西的遗体镇压。 6月份的巴西糖生产量超过预期的。尽管7月上半年的糖生产数据逐渐改善,但7月下半年的糖生产数据仍然略微下降。目前,2025/26年的巴西粉碎时期已经达到了中级阶段。如果此阶段无法增加糖的产量,那么市场预计巴西在压碎季节的早期阶段的糖产量就会更为知名。这种潜在的因素可以将急剧反弹推向原糖,而宗坦可以随之而来。

金融的官方帐户

24小时广播滚动最新的财务和视频信息,并扫描QR CODE让更多的粉丝跟随(Sinafinance) 下一篇:没有了