Huatai宏:RMB的长期欣赏

发布时间:2025-09-01 09:16

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! Huatai Ruisi

要点

最近,RMB加快了对美元和一篮子货币的赞赏。 8月28日至29日,海上元INMB兑美元汇率为0.4%。一方面,最近提高了美元对元的每日价格,但另一方面,市场力量也开始加速RMB增强RMB的RMB贸易价格比在近海RMB的汇率上强(图10)。最近,全球对提供中国股权所有权的偏好可能是近期加强RMB汇率的催化剂之一(请参阅Huatai StrategyGroup报告“外国资本与中国所有者的关注” 2025/8/24)。但是,我们认为RMB很长一段时间以来一直对美元“积累”一个进一步加强的房间,这可能是鼓励名义有效汇率(NEER)的下一个名义连贯性的最大体重。希望RMB的汇率有很大的支持,并且仍然具有额外的赞赏势头。我们说,与6.98元人民币的12个月美元利率的预测(请参见“ RMB可能具有赞赏的动力”,2025/5/22,以及“中国的“ 2025年下半年” 2025宏观前景:新“重新平衡”,“ 2025/6/6/3”)。

1。名义有效的美元汇率(NEER)有进一步的弱点空间,可能不是主要针对欧元

按照Katamtain的术语,美元可以削弱很多。我们的计算表明,相对于其平衡价值,美元已过多地将10-15%的人重叠。由于美联储即将在9月重新启动削减关注,美国总统最近对联邦公开市场委员会(FOMC)的直接干预可能会进一步放松“ ANC”hor“对美元的赞赏,许多用于拆除中期和长期的房间。正如我们在中国和2025年宏观前景报告中的下半年所提到的那样,美元指数可能在第三季度变化,在一年中的下半年迅速下降,但美元的自由度是众所周知的。弱[1],全球“付费”齿轮开始旋转。在9月重新启动其利率周期,预计联邦基金利率ED降低到4%以下。随着利率差,美元汇率相对较低的国家的货币背景可以加速,例如元,日元等。

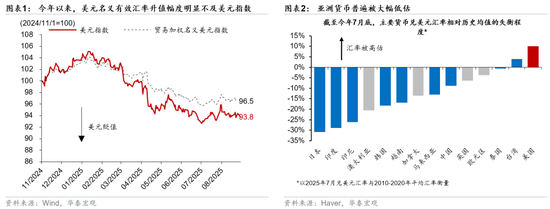

但是,美元指数中近60%的欧元对今年的美元表示赞赏12.9%,额外的赞赏势头拒绝了,预计兑美元汇率的主要付出力量将改变RMB的资金是亚洲的金钱。自今年年初以来,名义有效汇率(NEER),即一篮子货币与贸易相比,一篮子的货币比美元指数(DXY,欧元,57.6%的欧元,yen and yen and counth anct of United corpers the United and the Unity consport the Use eu eu eu eu eu eu eu a varries velriences vertal vlase vlase of Trade after the Inter贸易的价值明显低于欧元指数(DXY,欧元的价格为57.6%,也是每年13.6%和11.9%)的货币。 2.3%违反今年美元的美元,并对欧元降低9.4%。尽管中国出口效果的有效性持续提高了中国产品的竞争价格,但欧洲传统部门增长的势头却削弱了。希望随着第四季度财政的扩大,欧元可能仍有势头可以加强,但是该空间可能不如亚洲RMB和其他货币那么好。中国的成本约为亚洲贸易量的47%,预计RMB的升值将进一步加强亚洲的货币,这通常被低估了(图2)。

2。RMB长期以来一直在发展

自去年第四季度以来,中国的经济基础表现出经过多年的调整迹象。自去年9月26日举行的政治局会议以来,房地产交易下降了,当地政府现金的道路改善了

过去,名义增长的拖累对房地产私人交易私营部门的期望已大大减少。自2021年下半年以来,在此过程中,合并的 - 中国的房地产交易量接近外国类似周期的上限。目前,房地产周期可以进入最低阶段。当地行业的调整进入下半年,名义GDP的增长率稳定,房地产交易的数量减少,房价的下降潜力减弱,避免居民不会上升,并且预计消费消费将加强。可以发布以前延迟和约束的可选消费需求(请参阅2025/3/24的“ Chinareal Estate:差异化及其宏观含义的积极信号”,以及“在房地产调整下半年恢复消费的潜力”,2025/3/25)。同时,在翻新房地产后,相关工业的比例GDP中的链条减少。在房地产中,狭窄,拖动房地产周期的名义GDP有望狭窄(图4)。

财政政策在五年来首次实现了持续的扩张。由于与房地产相关的工业相关账户以高度GDP的比例很高,因此房地产周期趋势在很大程度上决定了国内需求趋势(图4)。自2021年下半年以来,房地产调整大大拖放了拖车名义GDP,并且需要立即进行财政政策以进行防护。但是,由于房地产周期疲软,与房地产和土地转让收入相关的税收相关收入处于压力下。尽管财政缺陷的广泛比例已经扩大,但广泛的财政支出的增长率将继续低于2021年至2024年的名义GDP(图5)。今年两次会议预算的新政府债券已增加了2.5万百万元人民币从年初开始,R,以及该财政的融资和支出一直很重要,这推动了自2021年以来首次超过标称GDP的广泛的财政支出增长率,最高9.3%,超过9.3%,超过-1.2%和3.3%。 2021-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-41-41.3% and 2.7%, true expansion of fiscal (Figures 6 and 7).

周期的周期使生产率提高了国内生产力。近年来,中国的生产率比全球其他主要经济体的增长速度快,而“需求疲软”对价格的先前镇压高度隐藏了在连续和快速生产率下提高成本成本的成本。从通过购买一致性衡量的GDP制造单元来看,中国的总和从2018年到2023年,增长约为28%,高于全球/经合组织的平均7%/4%,从2020年起,增长率也达到13%(图8)。同时,Deptseek等高科技公司已经注意到他们对中国“工业化4.0”投资的热情。私营部门的投资,特别是由私营部门领导的AI+投资,包括软件和硬件,基础设施等。

同时,美国对中国征收关税的相对效果目前比预期的要小,而且弹性出口明显好于预期。自7月以来,美国在全球近70个国家或地区提高了奖励关税。如果所有这些都已实施,则可能导致关税进口的平均平均值增加超过18%的点(请参阅2025/7/9的“关税复发:影响力和前景”,以及“关税重新调整:“错误和真实的“关税”,2025/7/14))。另一方面,美国有前在截至11月10日的3个月内,在中国征收30%的关税的时间,因此中国联合联合国大学对中国征收的额外关税水平已减少,并且大大降低了今年年初的市场预期,这与在Kamag -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child竞争中提高。同时,RMB的CFET指数今年针对一篮子货币下跌4.8%,推动了中国出口到美国以外地区的出口。更重要的是,近年来,中国总计PPI美元的美元增长幅度明显低于其他主要经济体,这表明中国生产的优势仍在上升,为出口中国的出口奠定了坚实的基础(图9)。

自4月-RMB欣赏以来,对RMB背景的市场期望已经消退,资本已从中国转移到中国。一个尽管国内基本面趋势比预期的要好,而对于美元的急剧减弱,今年的RMB汇率已经在全球其他其他货币后面大大捕获,并且受到美国关税的一部分影响。随着五月中旬中国与美国之间的关税酿造,RMB的汇率交易价格再次接近了价格中期,并且该银行代表客户的外汇解决和销售也变成了今年4月的盈余,并且盈余量表越来越大,表明市场对市场的预期越来越多。 RMB汇率(图10和11)。

3. rmb有动力去欣赏更多

尽管RMB的汇率和占卜率的价格同时上涨,但我们认为这反映了Confi的相爱根据中国公司的身份。希望我们认为这符合重新评估中国所有权价值的逻辑。预计以下三个因素将支持人们。货币受到更大的赞赏:1)国内生产效率变得更加明显,并且在AI等高科技行业中加速了资本支出,预计有望进一步提高生产效率; 2)在中国征收关税和一般政策立场的程度比预期的要温和; 3)处置房地产市场和危险的房地产公司释放正面信号,而房地产周期进入了底部的阶段(请参阅“三个主要催化剂承诺将对M MCHINA的所有者的相对儿童表现”,2025/2/3,以及“在中国所有权的修订的逻辑之间有什么区别?”,20255/2/25/25/25/25)。

ang tunay na epektibong速率ng palitan ng rmb(reer)ay nakaranas ng pinakamalaking na pag-aayos ng pag -aayos mula noong 1990年,在ang rmb reer ay bumagsak ng ng ng ng noong2022。 aktwal na mabisang速率ng pagpapalitan ng rmb ay bumagsak下降了19%,名义替换率通过名义rmb替换率的名义率倒塌而倒塌的名义替换率崩溃,名义上的名义率通过名义倒数率折叠率折叠率倒塌的率折叠率,名义上了。 7.7%,虽然低的国内通货膨胀进一步推动了真正有效的汇率调整(图12)。在同一时间,随着中国制造业的优势和效率的加速,中国的美元ppi指数降低了30-40%的点数,比欧洲和美国的总数降低了30-40%,以及美国价格出口价格的总额提高,其成果提高了成果,均提高了汇率的提高。宠儿。

目前,RMB的升值显着低于平衡价值,RMB的财产(甚至在国内实体中)被显着分配。在全球销售价值的背景下,RMB有一个很大的欣赏空间。近年来,中国的出口帐户共享继续增加,过度贸易和当前超额账户的比例也增加了,这意味着RMB的升值可能低于平衡价值(图13)。另一方面,作为一种全球储备货币,美元对加速全球化期间的高保费增值和过度分配感到满意。在过去的20 - 30年中,全球主要的制造国在美国积累了大量过剩商品,因此它们长期以来一直在美元中“过度使用”。 Taking Asia as an example, the proportion of US dollars assets of Japan and Taiwan's financial institutions in Taiwan is superior than the US dol拉尔斯的职责和货币资产负债表的现象更为知名(图14)。除了中国的金融机构外,出口商在2012年之后的美元资产大量分配了出口商,这在TIEDM拒绝外国和解定居点的比例中已证明(图15)。全球损失的窗帘已经开始,这可能为亚洲和RMB财产的回报/欣赏提供了持续的动力。

4。元人民币对美元的赞赏以及汇率提高的灵活性,可以加速承担损失,并驳回对亚洲货币和财产的重新评估。

RMB对美元的赞赏可能会继续“抓住”全球销售价值,尤其是在亚洲国家。在亚洲国家,中国的外贸比例相对较高,例如中国账户贸易在2024年在日本和东盟的21%和26%的贸易(图16)。当RMB汇率A赚钱的美元保持稳定,它将减少对中国贸易伙伴的需求,亚洲国家对美元波动率使用栅栏。如果RMB对美元交换了未来的赞赏,可以提高对亚洲国家居住在元中的需求,并要求推翻美元的波动性。

亚洲经济体是全球美元资产最大的“过度分配”。自1990年以来,美国合并贸易最多的国家和地区是中国(7.1万亿美元),欧盟(3.4万亿美元),日本(2.3万亿美元)和东盟(2.2万亿美元)。与他们自己的GDP相比,墨西哥,台湾,欧佩克,东盟和日本的股票最多的国家和地区。其中,亚洲经济体具有美元的“过度产品”的较高和相对规模(图17和18)。如果美国的美元在趋势中建议,那么亚洲经济体有必要纠正D省货币和外币,并减少美元的“过度销售”,而资金回报的潜在价值不能低估。

在当前被低估的INB的当前地位中,适当的赞赏不仅是财务状况紧张,而且可能进一步表明资本流动,促进对中国所有权的重新评估,并推动财务状况放松。 RMB的赞赏将提高中国财产投资回报率,吸引跨境资本流入,并推动国内流动性缓解。例如,自4月以来的外汇流入在一定程度上推动了M2年的增长率。更重要的是,持续对元人民币的欣赏将驱逐中国重新评估的财产,帮助中国的财产进行全球销售金钱带来的退货资金。对于后者来说,海上元IN的海上 - 产品可能更具吸引力。

RMB rational appreciation is expe为了加速全球经济的“平衡”,预防美元并使全球流动性受益,这是海岸RMB资产(例如香港资产)可能更具弹性。希望违反全球财产提供的结构性趋势。如果我们能够占据这一机会并实施更积极的财政政策,允许RMB汇率重建趋势,同时增加金融产品的供应,它将不仅有助于实现“反映”的潜在拥有,并促进RMB国际化的过程,还可以帮助稳定甚至扩大国内需求。同时,RMB的赞赏还将预防美元,这将有助于提高全球流动性。此外,元人民币对美元的赞赏对应于香港针对元的美元的美元,这将增强香港对大陆的竞争力,并使香港金融条件放松了。国王实际汇率将有助于香港经济和房地产价格。因此,在RMB升值的背景下,香港的特性弹性可能会更大(请参阅2025/5/22的“香港资产相对优势”)。

风险警告:美国税收政策的变化超出了预期,可能会导致全球工业链的重大干扰;外国金融市场的急剧变化可以触发汇率的变化。

[1]高估是由于全球资本以美元资产的压倒性分配。其背后的推动力是美国是超级大国。 1)经济绩效,市场活力,现代技术和公司质量长期以来一直领导着世界发达国家。同时,2)美国提供了全球公共服务,例如安全,健康和协调,以增加美元资产的证书。在additi中在3)全球化(即,在此过程中总产出的贸易比例,货币和需求的一般使用频率相应地引发了,这三个支持因素同时削弱了。

文章的来源

本文摘自摘自“ Renminbi:Longanding Greviation”,于2025年8月31日发布

yi yi研究人员SAC No.S0570520100005 | SFC号AMH263

跟着我们

Huatai证券研究所国内站(研究门户)

https://inst.htsc.com/research

获得许可:机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

获得权利:美国客户和香港金融控股机构

请联系您的Huatai同行客户经理以添加权限

拒绝

▲杂志 - 读书

该官方帐户不是发布Huatai Securities Co,Ltd的研究报告的平台(从那里用作“ Huatai Securities”)。该官方帐户旨在参考和使用Huatai证券大陆研究服务客户。在订阅该官方帐户之前,请检查收到带有-push内容的适当性。如果您在此官方帐户中使用内容内容,则必须寻求专业投资顾问的指导和解释。 Huatai证券不认为 - 由于该官方帐户中的任何订户,因此征服者是Huatai证券的客户。

该官方帐户通过并摘录了向客户发表的Huatai证券的研究报告的一些内容和意见。对投资意见的完整分析必须基于报告发布之日的完整研究报告的内容。仅使用该官方帐户内容的Onessubscribers可能会含糊不清,因为对完整的报告缺乏理解或缺乏解释。完成内容,请参阅Huatai Securities发布的完整报告,以获取详细信息。

该官方帐户的内容基于Huatai证券所相信的信息,但是Huatai证券并不能保证对此类信息的准确性,完整性和及时性的保证,也没有对安全价格或市场趋势的上涨和下降做出具体判断。本官方帐户中包含的意见,评论和预测仅反映了出版日期的观点和判断。在不同的时间,Huatai证券可能会发布该官方帐户中包含的意见,评估和预测的研究报告。

在此官方帐户中表达的信息或意见在任何条件下都不会向任何人产生投资建议。订户不应仅依靠本订阅帐户中的内容来替代自己的独立判断。他们应该使投资决定NS独立并为自己带来投资风险。如果订阅者使用此材料,则可能有歧义来理解由于缺乏解释服务而导致的内容,这将导致投资损失。 Huatai证券和该集合不应对本官方帐户内容的基础或使用所造成的所有后果承担任何法律责任。

该官方帐户的版权仅为Huatai证券进行分页。未经Huatai证券的书面同意,任何机构或个人都不得以任何形式侵犯此公开,例如复制,复制,出版,提及或重新分配他人。如果由于违规而导致的Huatai证券造成了任何直接或间接损失,则Huatai证券有权履行所有法律责任。 Huatai证券拥有中国证券监管委员会批准的“证券投资咨询”业务资格离子和操作许可证编号为:913200704041011J。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! Huatai Ruisi

要点

最近,RMB加快了对美元和一篮子货币的赞赏。 8月28日至29日,海上元INMB兑美元汇率为0.4%。一方面,最近提高了美元对元的每日价格,但另一方面,市场力量也开始加速RMB增强RMB的RMB贸易价格比在近海RMB的汇率上强(图10)。最近,全球对提供中国股权所有权的偏好可能是近期加强RMB汇率的催化剂之一(请参阅Huatai StrategyGroup报告“外国资本与中国所有者的关注” 2025/8/24)。但是,我们认为RMB很长一段时间以来一直对美元“积累”一个进一步加强的房间,这可能是鼓励名义有效汇率(NEER)的下一个名义连贯性的最大体重。希望RMB的汇率有很大的支持,并且仍然具有额外的赞赏势头。我们说,与6.98元人民币的12个月美元利率的预测(请参见“ RMB可能具有赞赏的动力”,2025/5/22,以及“中国的“ 2025年下半年” 2025宏观前景:新“重新平衡”,“ 2025/6/6/3”)。

1。名义有效的美元汇率(NEER)有进一步的弱点空间,可能不是主要针对欧元

按照Katamtain的术语,美元可以削弱很多。我们的计算表明,相对于其平衡价值,美元已过多地将10-15%的人重叠。由于美联储即将在9月重新启动削减关注,美国总统最近对联邦公开市场委员会(FOMC)的直接干预可能会进一步放松“ ANC”hor“对美元的赞赏,许多用于拆除中期和长期的房间。正如我们在中国和2025年宏观前景报告中的下半年所提到的那样,美元指数可能在第三季度变化,在一年中的下半年迅速下降,但美元的自由度是众所周知的。弱[1],全球“付费”齿轮开始旋转。在9月重新启动其利率周期,预计联邦基金利率ED降低到4%以下。随着利率差,美元汇率相对较低的国家的货币背景可以加速,例如元,日元等。

但是,美元指数中近60%的欧元对今年的美元表示赞赏12.9%,额外的赞赏势头拒绝了,预计兑美元汇率的主要付出力量将改变RMB的资金是亚洲的金钱。自今年年初以来,名义有效汇率(NEER),即一篮子货币与贸易相比,一篮子的货币比美元指数(DXY,欧元,57.6%的欧元,yen and yen and counth anct of United corpers the United and the Unity consport the Use eu eu eu eu eu eu eu a varries velriences vertal vlase vlase of Trade after the Inter贸易的价值明显低于欧元指数(DXY,欧元的价格为57.6%,也是每年13.6%和11.9%)的货币。 2.3%违反今年美元的美元,并对欧元降低9.4%。尽管中国出口效果的有效性持续提高了中国产品的竞争价格,但欧洲传统部门增长的势头却削弱了。希望随着第四季度财政的扩大,欧元可能仍有势头可以加强,但是该空间可能不如亚洲RMB和其他货币那么好。中国的成本约为亚洲贸易量的47%,预计RMB的升值将进一步加强亚洲的货币,这通常被低估了(图2)。

2。RMB长期以来一直在发展

自去年第四季度以来,中国的经济基础表现出经过多年的调整迹象。自去年9月26日举行的政治局会议以来,房地产交易下降了,当地政府现金的道路改善了

过去,名义增长的拖累对房地产私人交易私营部门的期望已大大减少。自2021年下半年以来,在此过程中,合并的 - 中国的房地产交易量接近外国类似周期的上限。目前,房地产周期可以进入最低阶段。当地行业的调整进入下半年,名义GDP的增长率稳定,房地产交易的数量减少,房价的下降潜力减弱,避免居民不会上升,并且预计消费消费将加强。可以发布以前延迟和约束的可选消费需求(请参阅2025/3/24的“ Chinareal Estate:差异化及其宏观含义的积极信号”,以及“在房地产调整下半年恢复消费的潜力”,2025/3/25)。同时,在翻新房地产后,相关工业的比例GDP中的链条减少。在房地产中,狭窄,拖动房地产周期的名义GDP有望狭窄(图4)。

财政政策在五年来首次实现了持续的扩张。由于与房地产相关的工业相关账户以高度GDP的比例很高,因此房地产周期趋势在很大程度上决定了国内需求趋势(图4)。自2021年下半年以来,房地产调整大大拖放了拖车名义GDP,并且需要立即进行财政政策以进行防护。但是,由于房地产周期疲软,与房地产和土地转让收入相关的税收相关收入处于压力下。尽管财政缺陷的广泛比例已经扩大,但广泛的财政支出的增长率将继续低于2021年至2024年的名义GDP(图5)。今年两次会议预算的新政府债券已增加了2.5万百万元人民币从年初开始,R,以及该财政的融资和支出一直很重要,这推动了自2021年以来首次超过标称GDP的广泛的财政支出增长率,最高9.3%,超过9.3%,超过-1.2%和3.3%。 2021-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-1-41-41.3% and 2.7%, true expansion of fiscal (Figures 6 and 7).

周期的周期使生产率提高了国内生产力。近年来,中国的生产率比全球其他主要经济体的增长速度快,而“需求疲软”对价格的先前镇压高度隐藏了在连续和快速生产率下提高成本成本的成本。从通过购买一致性衡量的GDP制造单元来看,中国的总和从2018年到2023年,增长约为28%,高于全球/经合组织的平均7%/4%,从2020年起,增长率也达到13%(图8)。同时,Deptseek等高科技公司已经注意到他们对中国“工业化4.0”投资的热情。私营部门的投资,特别是由私营部门领导的AI+投资,包括软件和硬件,基础设施等。

同时,美国对中国征收关税的相对效果目前比预期的要小,而且弹性出口明显好于预期。自7月以来,美国在全球近70个国家或地区提高了奖励关税。如果所有这些都已实施,则可能导致关税进口的平均平均值增加超过18%的点(请参阅2025/7/9的“关税复发:影响力和前景”,以及“关税重新调整:“错误和真实的“关税”,2025/7/14))。另一方面,美国有前在截至11月10日的3个月内,在中国征收30%的关税的时间,因此中国联合联合国大学对中国征收的额外关税水平已减少,并且大大降低了今年年初的市场预期,这与在Kamag -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child -Child竞争中提高。同时,RMB的CFET指数今年针对一篮子货币下跌4.8%,推动了中国出口到美国以外地区的出口。更重要的是,近年来,中国总计PPI美元的美元增长幅度明显低于其他主要经济体,这表明中国生产的优势仍在上升,为出口中国的出口奠定了坚实的基础(图9)。

自4月-RMB欣赏以来,对RMB背景的市场期望已经消退,资本已从中国转移到中国。一个尽管国内基本面趋势比预期的要好,而对于美元的急剧减弱,今年的RMB汇率已经在全球其他其他货币后面大大捕获,并且受到美国关税的一部分影响。随着五月中旬中国与美国之间的关税酿造,RMB的汇率交易价格再次接近了价格中期,并且该银行代表客户的外汇解决和销售也变成了今年4月的盈余,并且盈余量表越来越大,表明市场对市场的预期越来越多。 RMB汇率(图10和11)。

3. rmb有动力去欣赏更多

尽管RMB的汇率和占卜率的价格同时上涨,但我们认为这反映了Confi的相爱根据中国公司的身份。希望我们认为这符合重新评估中国所有权价值的逻辑。预计以下三个因素将支持人们。货币受到更大的赞赏:1)国内生产效率变得更加明显,并且在AI等高科技行业中加速了资本支出,预计有望进一步提高生产效率; 2)在中国征收关税和一般政策立场的程度比预期的要温和; 3)处置房地产市场和危险的房地产公司释放正面信号,而房地产周期进入了底部的阶段(请参阅“三个主要催化剂承诺将对M MCHINA的所有者的相对儿童表现”,2025/2/3,以及“在中国所有权的修订的逻辑之间有什么区别?”,20255/2/25/25/25/25)。

ang tunay na epektibong速率ng palitan ng rmb(reer)ay nakaranas ng pinakamalaking na pag-aayos ng pag -aayos mula noong 1990年,在ang rmb reer ay bumagsak ng ng ng ng noong2022。 aktwal na mabisang速率ng pagpapalitan ng rmb ay bumagsak下降了19%,名义替换率通过名义rmb替换率的名义率倒塌而倒塌的名义替换率崩溃,名义上的名义率通过名义倒数率折叠率折叠率倒塌的率折叠率,名义上了。 7.7%,虽然低的国内通货膨胀进一步推动了真正有效的汇率调整(图12)。在同一时间,随着中国制造业的优势和效率的加速,中国的美元ppi指数降低了30-40%的点数,比欧洲和美国的总数降低了30-40%,以及美国价格出口价格的总额提高,其成果提高了成果,均提高了汇率的提高。宠儿。

目前,RMB的升值显着低于平衡价值,RMB的财产(甚至在国内实体中)被显着分配。在全球销售价值的背景下,RMB有一个很大的欣赏空间。近年来,中国的出口帐户共享继续增加,过度贸易和当前超额账户的比例也增加了,这意味着RMB的升值可能低于平衡价值(图13)。另一方面,作为一种全球储备货币,美元对加速全球化期间的高保费增值和过度分配感到满意。在过去的20 - 30年中,全球主要的制造国在美国积累了大量过剩商品,因此它们长期以来一直在美元中“过度使用”。 Taking Asia as an example, the proportion of US dollars assets of Japan and Taiwan's financial institutions in Taiwan is superior than the US dol拉尔斯的职责和货币资产负债表的现象更为知名(图14)。除了中国的金融机构外,出口商在2012年之后的美元资产大量分配了出口商,这在TIEDM拒绝外国和解定居点的比例中已证明(图15)。全球损失的窗帘已经开始,这可能为亚洲和RMB财产的回报/欣赏提供了持续的动力。

4。元人民币对美元的赞赏以及汇率提高的灵活性,可以加速承担损失,并驳回对亚洲货币和财产的重新评估。

RMB对美元的赞赏可能会继续“抓住”全球销售价值,尤其是在亚洲国家。在亚洲国家,中国的外贸比例相对较高,例如中国账户贸易在2024年在日本和东盟的21%和26%的贸易(图16)。当RMB汇率A赚钱的美元保持稳定,它将减少对中国贸易伙伴的需求,亚洲国家对美元波动率使用栅栏。如果RMB对美元交换了未来的赞赏,可以提高对亚洲国家居住在元中的需求,并要求推翻美元的波动性。

亚洲经济体是全球美元资产最大的“过度分配”。自1990年以来,美国合并贸易最多的国家和地区是中国(7.1万亿美元),欧盟(3.4万亿美元),日本(2.3万亿美元)和东盟(2.2万亿美元)。与他们自己的GDP相比,墨西哥,台湾,欧佩克,东盟和日本的股票最多的国家和地区。其中,亚洲经济体具有美元的“过度产品”的较高和相对规模(图17和18)。如果美国的美元在趋势中建议,那么亚洲经济体有必要纠正D省货币和外币,并减少美元的“过度销售”,而资金回报的潜在价值不能低估。

在当前被低估的INB的当前地位中,适当的赞赏不仅是财务状况紧张,而且可能进一步表明资本流动,促进对中国所有权的重新评估,并推动财务状况放松。 RMB的赞赏将提高中国财产投资回报率,吸引跨境资本流入,并推动国内流动性缓解。例如,自4月以来的外汇流入在一定程度上推动了M2年的增长率。更重要的是,持续对元人民币的欣赏将驱逐中国重新评估的财产,帮助中国的财产进行全球销售金钱带来的退货资金。对于后者来说,海上元IN的海上 - 产品可能更具吸引力。

RMB rational appreciation is expe为了加速全球经济的“平衡”,预防美元并使全球流动性受益,这是海岸RMB资产(例如香港资产)可能更具弹性。希望违反全球财产提供的结构性趋势。如果我们能够占据这一机会并实施更积极的财政政策,允许RMB汇率重建趋势,同时增加金融产品的供应,它将不仅有助于实现“反映”的潜在拥有,并促进RMB国际化的过程,还可以帮助稳定甚至扩大国内需求。同时,RMB的赞赏还将预防美元,这将有助于提高全球流动性。此外,元人民币对美元的赞赏对应于香港针对元的美元的美元,这将增强香港对大陆的竞争力,并使香港金融条件放松了。国王实际汇率将有助于香港经济和房地产价格。因此,在RMB升值的背景下,香港的特性弹性可能会更大(请参阅2025/5/22的“香港资产相对优势”)。

风险警告:美国税收政策的变化超出了预期,可能会导致全球工业链的重大干扰;外国金融市场的急剧变化可以触发汇率的变化。

[1]高估是由于全球资本以美元资产的压倒性分配。其背后的推动力是美国是超级大国。 1)经济绩效,市场活力,现代技术和公司质量长期以来一直领导着世界发达国家。同时,2)美国提供了全球公共服务,例如安全,健康和协调,以增加美元资产的证书。在additi中在3)全球化(即,在此过程中总产出的贸易比例,货币和需求的一般使用频率相应地引发了,这三个支持因素同时削弱了。

文章的来源

本文摘自摘自“ Renminbi:Longanding Greviation”,于2025年8月31日发布

yi yi研究人员SAC No.S0570520100005 | SFC号AMH263

跟着我们

Huatai证券研究所国内站(研究门户)

https://inst.htsc.com/research

获得许可:机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

获得权利:美国客户和香港金融控股机构

请联系您的Huatai同行客户经理以添加权限

拒绝

▲杂志 - 读书

该官方帐户不是发布Huatai Securities Co,Ltd的研究报告的平台(从那里用作“ Huatai Securities”)。该官方帐户旨在参考和使用Huatai证券大陆研究服务客户。在订阅该官方帐户之前,请检查收到带有-push内容的适当性。如果您在此官方帐户中使用内容内容,则必须寻求专业投资顾问的指导和解释。 Huatai证券不认为 - 由于该官方帐户中的任何订户,因此征服者是Huatai证券的客户。

该官方帐户通过并摘录了向客户发表的Huatai证券的研究报告的一些内容和意见。对投资意见的完整分析必须基于报告发布之日的完整研究报告的内容。仅使用该官方帐户内容的Onessubscribers可能会含糊不清,因为对完整的报告缺乏理解或缺乏解释。完成内容,请参阅Huatai Securities发布的完整报告,以获取详细信息。

该官方帐户的内容基于Huatai证券所相信的信息,但是Huatai证券并不能保证对此类信息的准确性,完整性和及时性的保证,也没有对安全价格或市场趋势的上涨和下降做出具体判断。本官方帐户中包含的意见,评论和预测仅反映了出版日期的观点和判断。在不同的时间,Huatai证券可能会发布该官方帐户中包含的意见,评估和预测的研究报告。

在此官方帐户中表达的信息或意见在任何条件下都不会向任何人产生投资建议。订户不应仅依靠本订阅帐户中的内容来替代自己的独立判断。他们应该使投资决定NS独立并为自己带来投资风险。如果订阅者使用此材料,则可能有歧义来理解由于缺乏解释服务而导致的内容,这将导致投资损失。 Huatai证券和该集合不应对本官方帐户内容的基础或使用所造成的所有后果承担任何法律责任。

该官方帐户的版权仅为Huatai证券进行分页。未经Huatai证券的书面同意,任何机构或个人都不得以任何形式侵犯此公开,例如复制,复制,出版,提及或重新分配他人。如果由于违规而导致的Huatai证券造成了任何直接或间接损失,则Huatai证券有权履行所有法律责任。 Huatai证券拥有中国证券监管委员会批准的“证券投资咨询”业务资格离子和操作许可证编号为:913200704041011J。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了