巨型Yancoal Energy预计在上半年将下降38%。 “其他

发布时间:2025-08-14 09:12

经济事务记者|经济事务编辑Peng Fei | Wei Wenyi

巨型Yancoal Energy(Sh600188,13.28 rean股票价格,1333亿元市场价值)发布的降低绩效预测的半年公告为煤炭市场增添了一幅寒意。

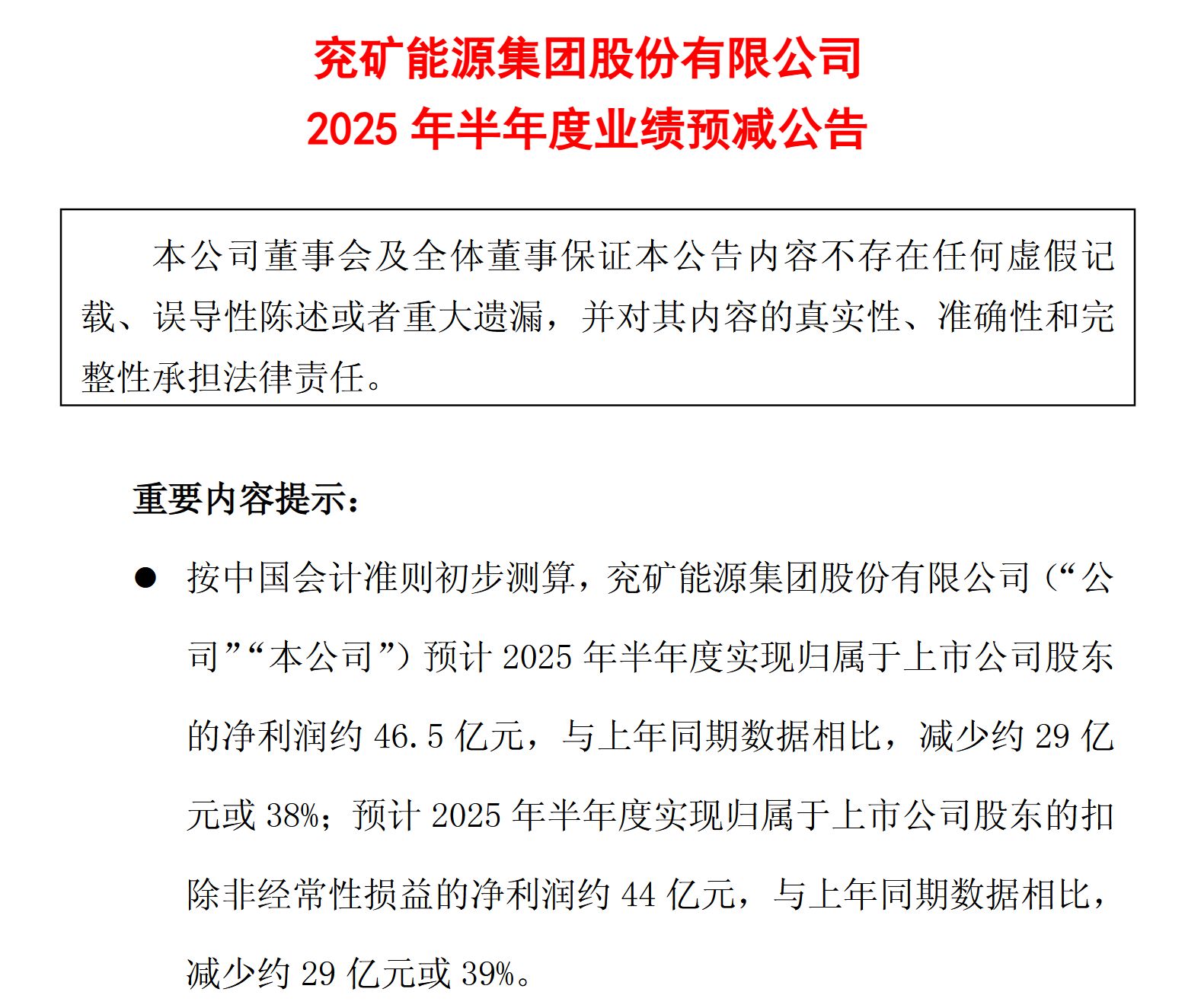

8月13日晚上,2025年上半年的Yancoal能源绩效预测表明,根据中国会计标准的初步估计,该公司希望获得股东的净净值,而去年同期为76亿元,年龄下降了38%。

图片来源:扬州能源能源公告

拒绝这种表演没有意外。自2025年以来,受到许多因素的影响,例如国内和外国宏观经济学,IST变化型衣和市场供应和需求关系,整个煤炭行业都进入了一段深度调整的时期。面对印度的寒冷冬天Stry,即使像Yancoal Energy这样的领先公司也感到巨大的运营压力。

“每日经济新闻”指出,今年第一季度Yancoal Energy的表现显示出疲劳的迹象,净收入与股东一年降低了27.89%。如今,拒绝半年绩效预测进一步扩大,以行业周期的激烈试验。但是,在主要业务压力的背景下,尽管化学工业等各种Yancoal能源业务都在增长,但其规模不足以使煤炭业务收入间隔充分促进,并且Componentanya的变化仍然很长。

供求不平衡导致冬季产业,Yancoal能源的生产增加很难停止收入下降

进入2025年,煤炭市场的基础将显示“强供应和需求疲软”的独特属性,这也是Yancoa的宏观背景l压力下的能量性能。

在供应方面,足够的产出已成为抑制价格的主要因素。我的铁网络数据显示,从2025年1月到4月,国家工业生煤产量逐年增加6.6%,达到15.8亿吨。该行业预测,目标国内生煤制造2025年的全年约为48亿吨,而进口的煤炭也将保持高水平的5.1亿吨水平,并且供应量如此之多。

同时,高库存将进一步削弱购买目标的流动。 6月初,Mysteel仅计数723.17亿吨的55个港口的热煤样品清单。

需求的一面似乎是“缺乏动力”。一方面,改变新一代能源对传统煤炭的影响变得越来越有意义。从今年1月到4月,全国热电发电量下降了3.83%。另一方面,对钢铁和水泥等非电信行业的需求失败了,房地产市场的持续崩溃也经历了焦化煤炭和其他品种的需求。

这种供求不平衡的模式直接反映在价格中。在2025年上半年,Ibang类型的煤炭价格通常显示出下降趋势。 6月10日的数据表明,主要煤炭类型的价格,例如热煤,焦化煤,喷雾,无烟煤炭等。所有价格同比上涨,通常从30%下降到40%。某些类型的煤炭,例如Linfen高硫肥料煤炭同比下降了近52%。

行业急剧的经济下降直接影响其中的公司。 Yancoal Energy财务报告中的数据清楚地概述了绩效下降曲线。

2025年的第一份Yancoal Energy报告显示,该公司的净利润归因于股东27.1亿元人民币,从37.58亿美元降低了27.89%去年同时。 Yancoal Energy规定以“基本产品的销售价格(如煤炭秋季)的销售价格”下降的主要原因。当时,Yancoal Energy Coal业务的平均销售价格从去年同期的727.07 yuan/ton下降到551.20元/吨。

最新的半年表现预测表明,Yancoal能源表现的下降在第二季度持续甚至增强。

Inaasahan ng Yanzhou Coal Energy na ang net profit na maiugnay sa mga shareholders sa unang kalahati ng 2025 ay humigit -kumulang na RMB 4.65 bilyon, isang pagbawas ng 38% mula sa RMB 7.6 bilyon sa parehong panahon sa 2024. Sa pag -anunsyo, binibigyang diin ng kumpanya na ang pangunahing dahilan para sa inaasahang pagbaba sa pagganap ay“ ang pangkalahatang maluwag na需求供应,在ang mga presyo ng karbon ay同时跌倒了。

面对困难,Yancoal的能量不在等待g死了。该公司正试图通过“优化劳工组织的能源扩展”来赚钱。在2025年第一季度,该集团的商业煤炭构成了3680万吨,同比增长6.26%。但是,面对价格急剧下降,产出增长似乎是水桶下降,未能扭转收入。

“其他腿”可以支持未来吗?从化学业务增加的收入可能很难填补煤炭业务收入间隔

尽管主要的煤炭业务面临着强循环的测试,但不同的Yancoal能源布局,尤其是煤炭化学部门,已成为市场关注的另一个重点。

从财务报告的数据来看,Yancoal Energy Chemical Business显示,MIT是报告过程中发展的良好发展势头,但其当前规模不足以“领导”和完整的围栏,以抵抗崩溃对煤炭业务收入的影响。

根据第一个季度E Yancoal Energy报告在2025年,该公司的化学业务既实现了生产和销售额。在报告期间,化学产品的产量为24.14亿吨,同比增长11.59%;销售额为20.18亿吨,同比增长7.27%。

这是公司对市场变化和内部劳动力优化的积极反应的一部分。例如,未来的能源公司是通过灵活的生产来使原油蜡和石脑油等产品的结构。同时,由于尿素的尿素化学LUNA尿素产品在2024年第二季度被纳入劳动力,因此他们在报告期间每年都有大幅度增加。

根据财务数据,在2025年第一季度,Yancoal Energy Coal Chemical业务获得了629.9亿元人民币的销售收入,实际上与去年同期的6258亿元人民币相同,显示出强大的运营弹性。在半A中该公司还确认了“化学业务已经取得了更好的协同增长”。

但是,将化学业务的“增加”与煤炭业务的“增加”进行比较,我们可以清楚地看到公司目前面临的结构性挑战。在2025年第一季度,Yancoal Energy Coal Business销售收入为173.22亿元人民币,同比增长73.2亿元人民币。

这意味着在仅一分之一的时间内,降低煤炭业务收入的成本同时超过了整个化学部门的收入。尽管稳定的化学业务绩效为公司的整体绩效提供了重要的支持,但面对大型煤炭收入间隔,其作用仍然非常有限。

此外,Yancoal能源和扩大能力的不同,仍在投资不同的Yancoal能源。 2025年4月,公司董事会批准了26%的收购西北矿业股票的现金为47.48亿元人民币,并以931.8亿元人民币的现金增加其资本。交易完成后,它将持有西北采矿权益的51%。

尽管这项基本投资旨在释放有用的生产能力并扩大公司的领土,但它还表明该公司仍在为Puttingnlad提供大规模的资本支出。随着目前对煤炭市场的一般供求的希望,价格中心继续向下移动,如何在下半年和更长的一年和更长的时间内要应对的能源需要应对的关键问题将是如何适当生存的工业周期。

DENUCH:本文的内容和数据仅用于参考,并且不会产生投资建议。请我在使用前进行验证。基于此的操作自负。

图像覆盖图像:Visual China-VCG41N1N1354372881

金融的官方帐户

24小时广播滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

经济事务记者|经济事务编辑Peng Fei | Wei Wenyi

巨型Yancoal Energy(Sh600188,13.28 rean股票价格,1333亿元市场价值)发布的降低绩效预测的半年公告为煤炭市场增添了一幅寒意。

8月13日晚上,2025年上半年的Yancoal能源绩效预测表明,根据中国会计标准的初步估计,该公司希望获得股东的净净值,而去年同期为76亿元,年龄下降了38%。

图片来源:扬州能源能源公告

拒绝这种表演没有意外。自2025年以来,受到许多因素的影响,例如国内和外国宏观经济学,IST变化型衣和市场供应和需求关系,整个煤炭行业都进入了一段深度调整的时期。面对印度的寒冷冬天Stry,即使像Yancoal Energy这样的领先公司也感到巨大的运营压力。

“每日经济新闻”指出,今年第一季度Yancoal Energy的表现显示出疲劳的迹象,净收入与股东一年降低了27.89%。如今,拒绝半年绩效预测进一步扩大,以行业周期的激烈试验。但是,在主要业务压力的背景下,尽管化学工业等各种Yancoal能源业务都在增长,但其规模不足以使煤炭业务收入间隔充分促进,并且Componentanya的变化仍然很长。

供求不平衡导致冬季产业,Yancoal能源的生产增加很难停止收入下降

进入2025年,煤炭市场的基础将显示“强供应和需求疲软”的独特属性,这也是Yancoa的宏观背景l压力下的能量性能。

在供应方面,足够的产出已成为抑制价格的主要因素。我的铁网络数据显示,从2025年1月到4月,国家工业生煤产量逐年增加6.6%,达到15.8亿吨。该行业预测,目标国内生煤制造2025年的全年约为48亿吨,而进口的煤炭也将保持高水平的5.1亿吨水平,并且供应量如此之多。

同时,高库存将进一步削弱购买目标的流动。 6月初,Mysteel仅计数723.17亿吨的55个港口的热煤样品清单。

需求的一面似乎是“缺乏动力”。一方面,改变新一代能源对传统煤炭的影响变得越来越有意义。从今年1月到4月,全国热电发电量下降了3.83%。另一方面,对钢铁和水泥等非电信行业的需求失败了,房地产市场的持续崩溃也经历了焦化煤炭和其他品种的需求。

这种供求不平衡的模式直接反映在价格中。在2025年上半年,Ibang类型的煤炭价格通常显示出下降趋势。 6月10日的数据表明,主要煤炭类型的价格,例如热煤,焦化煤,喷雾,无烟煤炭等。所有价格同比上涨,通常从30%下降到40%。某些类型的煤炭,例如Linfen高硫肥料煤炭同比下降了近52%。

行业急剧的经济下降直接影响其中的公司。 Yancoal Energy财务报告中的数据清楚地概述了绩效下降曲线。

2025年的第一份Yancoal Energy报告显示,该公司的净利润归因于股东27.1亿元人民币,从37.58亿美元降低了27.89%去年同时。 Yancoal Energy规定以“基本产品的销售价格(如煤炭秋季)的销售价格”下降的主要原因。当时,Yancoal Energy Coal业务的平均销售价格从去年同期的727.07 yuan/ton下降到551.20元/吨。

最新的半年表现预测表明,Yancoal能源表现的下降在第二季度持续甚至增强。

Inaasahan ng Yanzhou Coal Energy na ang net profit na maiugnay sa mga shareholders sa unang kalahati ng 2025 ay humigit -kumulang na RMB 4.65 bilyon, isang pagbawas ng 38% mula sa RMB 7.6 bilyon sa parehong panahon sa 2024. Sa pag -anunsyo, binibigyang diin ng kumpanya na ang pangunahing dahilan para sa inaasahang pagbaba sa pagganap ay“ ang pangkalahatang maluwag na需求供应,在ang mga presyo ng karbon ay同时跌倒了。

面对困难,Yancoal的能量不在等待g死了。该公司正试图通过“优化劳工组织的能源扩展”来赚钱。在2025年第一季度,该集团的商业煤炭构成了3680万吨,同比增长6.26%。但是,面对价格急剧下降,产出增长似乎是水桶下降,未能扭转收入。

“其他腿”可以支持未来吗?从化学业务增加的收入可能很难填补煤炭业务收入间隔

尽管主要的煤炭业务面临着强循环的测试,但不同的Yancoal能源布局,尤其是煤炭化学部门,已成为市场关注的另一个重点。

从财务报告的数据来看,Yancoal Energy Chemical Business显示,MIT是报告过程中发展的良好发展势头,但其当前规模不足以“领导”和完整的围栏,以抵抗崩溃对煤炭业务收入的影响。

根据第一个季度E Yancoal Energy报告在2025年,该公司的化学业务既实现了生产和销售额。在报告期间,化学产品的产量为24.14亿吨,同比增长11.59%;销售额为20.18亿吨,同比增长7.27%。

这是公司对市场变化和内部劳动力优化的积极反应的一部分。例如,未来的能源公司是通过灵活的生产来使原油蜡和石脑油等产品的结构。同时,由于尿素的尿素化学LUNA尿素产品在2024年第二季度被纳入劳动力,因此他们在报告期间每年都有大幅度增加。

根据财务数据,在2025年第一季度,Yancoal Energy Coal Chemical业务获得了629.9亿元人民币的销售收入,实际上与去年同期的6258亿元人民币相同,显示出强大的运营弹性。在半A中该公司还确认了“化学业务已经取得了更好的协同增长”。

但是,将化学业务的“增加”与煤炭业务的“增加”进行比较,我们可以清楚地看到公司目前面临的结构性挑战。在2025年第一季度,Yancoal Energy Coal Business销售收入为173.22亿元人民币,同比增长73.2亿元人民币。

这意味着在仅一分之一的时间内,降低煤炭业务收入的成本同时超过了整个化学部门的收入。尽管稳定的化学业务绩效为公司的整体绩效提供了重要的支持,但面对大型煤炭收入间隔,其作用仍然非常有限。

此外,Yancoal能源和扩大能力的不同,仍在投资不同的Yancoal能源。 2025年4月,公司董事会批准了26%的收购西北矿业股票的现金为47.48亿元人民币,并以931.8亿元人民币的现金增加其资本。交易完成后,它将持有西北采矿权益的51%。

尽管这项基本投资旨在释放有用的生产能力并扩大公司的领土,但它还表明该公司仍在为Puttingnlad提供大规模的资本支出。随着目前对煤炭市场的一般供求的希望,价格中心继续向下移动,如何在下半年和更长的一年和更长的时间内要应对的能源需要应对的关键问题将是如何适当生存的工业周期。

DENUCH:本文的内容和数据仅用于参考,并且不会产生投资建议。请我在使用前进行验证。基于此的操作自负。

图像覆盖图像:Visual China-VCG41N1N1354372881

金融的官方帐户

24小时广播滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了